什么是升水贴水

什么是升水贴水

1. 升水 (Premium / Contango)

定义:指期货价格高于现货价格。

通俗理解:未来比现在贵。

- 原因:通常是因为持有成本(仓储费、利息、保险费等)的存在。买未来的东西,卖家需要承担这段时间的持有成本,所以价格更高。

- 场景:在正常的商品市场(如石油、金属)中比较常见。

2. 贴水 (Discount / Backwardation)

定义:指期货价格低于现货价格。

通俗理解:未来比现在便宜。

- 原因:通常是因为当前现货极度短缺,或者市场对未来的预期比较悲观(认为未来价格会下跌)。

- 场景:在现货紧缺时(比如自然灾害导致农产品瞬间涨价),或者在某些金融市场(如外汇、特定股票)中比较常见。

形象些,就是标定了现货价格水平线,如果期货价格高,也就是高于水平线,那就升水,反之,则为贴水

套利

| 套利类型 | 市场状态 | 核心操作 | 对应策略 |

|---|---|---|---|

| 贴水套利 | 合成期货 < 现货 | 买入被低估的期权 + 做空现货 | 反转套利 |

| 升水套利 | 合成期货 > 现货 | 卖出被高估的期权 + 做多现货 | 转换套利 |

升水贴水其实都可以套,但是网上听到的更多是贴水套利,也就是期货价格低于现货价格,主要原因是国内期权市场长期存在“认沽隐波高于认购”的现象,导致合成期货贴水

要想知道如何贴水套利,得了解一些基本理论:

- 合成期货

根据期权平价公式(Put-Call Parity):

Call−Put=标的资产价格−行权价现值Call−Put=标的资产价格−行权价现值

通过买入一手Call、卖出一手Put(行权价相同、到期日相同),可以合成一个做多标的资产的期货多头。理论上,这个合成期货的价格应该等于标的资产的期货价格。

当合成期货价格<实际标的价格,这就是贴水情况了,那就可以套利:

- 买入被低估的Call

- 卖出被高估的Put

- 做空实际标的资产,锁定价差

无论到期时标的价格如何,现金流都是锁定的,套利者赚取贴水修复的价差

当然,这个策略会不会有风险,当然有得:

- 流动性风险:期权或期货流动性不足,无法按理论价成交

- 提前行权风险(针对美式期权):如果涉及美式期权,存在提前行权的可能,需动态对冲

- 保证金与资金成本:套利通常占用大量资金,需计算净收益率是否覆盖资金成本

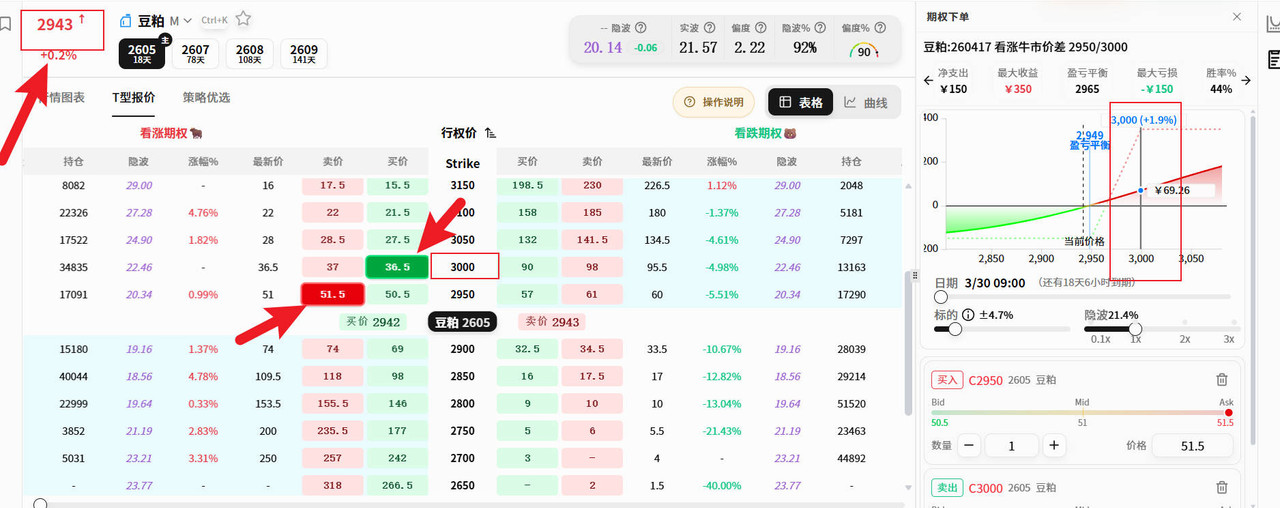

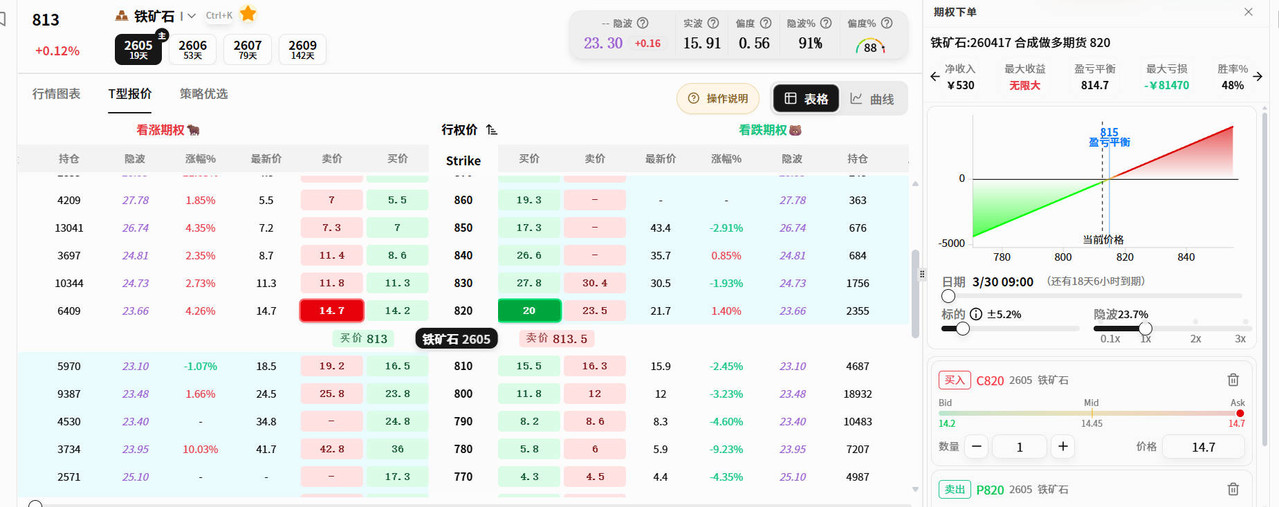

比如:

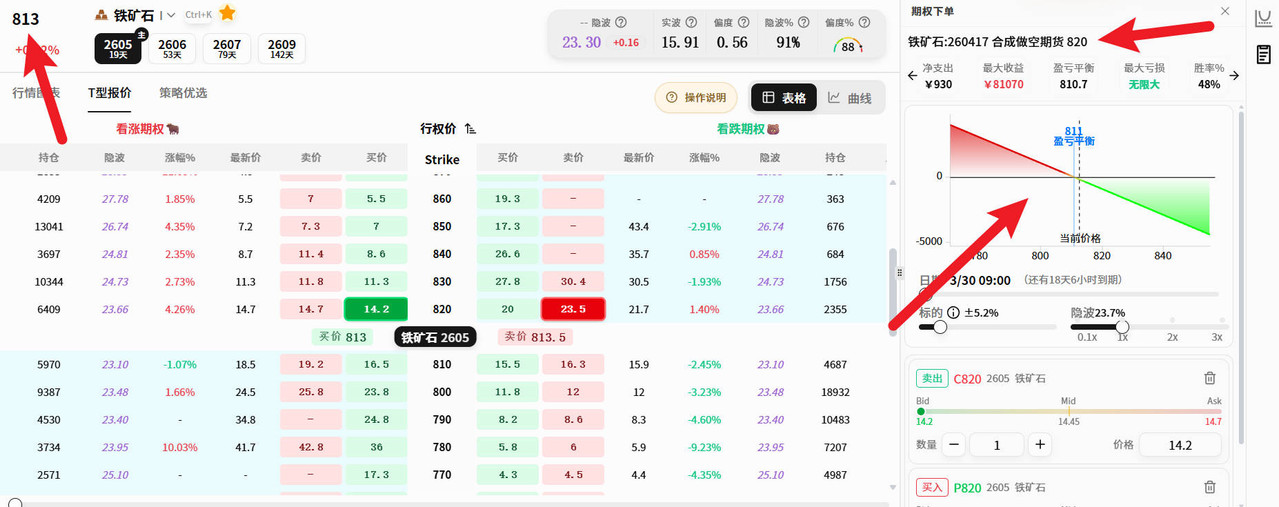

买入call,卖出put,合成期货为做多820,但实际期货价格是813,所以这样是不行的,那我们可以反过来,卖出call,买入put:

接着别忘了在买入期货,锁住利润,这部分利润是无风险的。总体而言,各个标的价格如下:

买入做多期货813=期货价格813<合成做空820,其实如果有收益分析图,可以直观看到收益情况,但是我没找到合适的分析软件,只能大致手动分析一下:

首先对于我们买入的期货,由于目前和期货价格一直,所以是没有利润的,但是期货价格低于我们的合成做空820,所以这里就有7个点的无风险收益,接着我们继续分析,假如行情上涨,合成期货收益在减少,甚至到后续亏损,但是我们买入的期货会盈利,并且会覆盖掉损失,加入价格持续下跌,买入期货会亏损,但是合成做空会盈利,不管怎么变,一开始其实我们的利润就锁定了。

理解了升水贴水,其实只要是衍生品,都可以套利,上面是利用合成期货和现货进行套利,其实还有其他方法:

垂直价差中的贴水

在期权链中,有时会出现隐含波动率曲面的不合理贴水。例如:

- 同一到期日、不同行权价的期权之间,价格关系违背了“行权价越高,看涨期权价格应越低”的基本逻辑。

- 或者看跌期权相对于看涨期权被显著低估(即贴水),意味着市场可能过度悲观或乐观

可以通过如下方法套利:

- 构建垂直价差组合,买入被低估的期权,卖出被高估的期权。

- 如果市场回归合理定价,赚取价差收敛的收益